Unbestreitbar positiv ist der neue geldpolitische Rahmen der US-Notenbank (Federal Reserve) mit der ausdrücklichen Absicht, eine überschießende Inflation zuzulassen. Selbst wenn die Inflation steigt, wird die US-Notenbank darüber hinwegsehen. Dies wird letztendlich zu einer Versteilerung der Zinsstrukturkurve führen. Der wichtigste bestimmende Faktor für die langfristigen Zinssätze ist jedoch die Richtung der kurzfristigen Zinsen. Wenn die kurzfristigen Zinsen in den nächsten vier bis fünf Jahren auf niedrigem Niveau steckenbleiben, wie können dann die langfristigen Zinsen steigen?

Neue Einschränkungen des Lebensstils aufgrund von COVID-19 werden zusammen mit einer geringeren fiskalischen Unterstützung die Volkswirtschaften zum Ende des Jahres belasten. Zum Zeitpunkt der Abfassung dieses Beitrags ist das US-Notfallpaket des Bundes zur Arbeitslosenunterstützung ausgelaufen und ein neues Haushaltspaket wurde nicht vereinbart. Die Kombination aus den Verzögerungen bei der Verabschiedung eines solchen Anreizpakets und der Verkaufswelle bei US-Technologieaktien erhöhte das kurzfristige Risiko an den Märkten, auch wenn die Meldungen zu den Impfstoffen sehr zu begrüßen sind.

Achten Sie auf die Risikoprämie für Aktien

Tatsächlich bleibt die Aktienrisikoprämie etwa auf ihrem Niveau vom März, als die Aktienkurse ihre Tiefststände erreichten. Auch wenn sich die Aktienkurse erholt haben und die Dividendenrenditen gesunken sind, verlief der Rückgang der realen Anleihenrenditen ähnlich. Ebenso wie der Markt den vorübergehenden Rückgang der Unternehmensgewinne im Zusammenhang mit COVID-19, die sich schließlich erholen werden, eingepreist hat, hat er auch den Rückgang der risikofreien Rendite 30-jähriger Anleihen um 94 Bp. seit Jahresbeginn in den Preisen berücksichtigt.5 Während die Auswirkungen auf die Gewinne vorübergehender Natur sind, hat der Abzinsungseffekt dauerhaften Charakter. Trotz kurzfristiger Sorgen sollten die Aktienkurse also tatsächlich höher sein.

Indessen ist die Geldpolitik außergewöhnlich locker. Die US-Notenbank hat versprochen, die Zinsen so lange auf ihrem gegenwärtigen Stand zu belassen, bis die Wirtschaft die „maximale Beschäftigung” erreicht hat und die Inflation „auf Kurs ist, um die Marke von 2 % für eine gewisse Zeit zu übersteigen”. Eine Mehrheit im Offenmarktausschuss der US-Notenbank rechnet zumindest bis Ende 2023 nicht mit einer Änderung der Zinssätze. Während die Anleihenrenditen mangels Inflation in den nächsten paar Jahren wahrscheinlich nicht steigen werden, dürften sie angesichts ihres bereits ziemlich niedrigen Niveaus auch nicht weiter sinken. Die Risikoprämie für Aktien ist hoch genug, um einen weiteren Anstieg von Aktien zu ermöglichen – auch wenn die Anleihenrenditen etwas steigen.

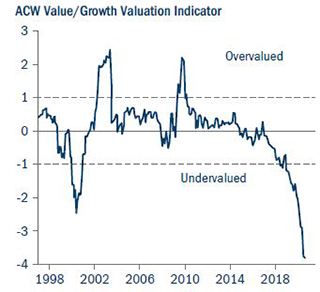

Wachstum oder Substanz

Diese längere Phase niedriger Zinsen weist Parallelen zur „Nifty-Fifty”-Ära der 1960erund 1970er-Jahre auf, als 50 hochwertige Wachstumsaktien die Performance des US-Aktienmarkts dominierten.

Abbildung 1: Substanzwerte sind im Vergleich zu Wachstumswerten extrem günstig

Quelle: BCA Research Inc, September 2020. Auf der Basis der relativen Kurs-Buchwert- und Kurs-Gewinn-Verhältnisse und Dividendenrenditen, IBES, Thomson Reuters und MSCI Inc.

Substanzwerte tendieren dazu, die Performance von Wachstumstiteln zu übertreffen, wenn der US-Dollar schwächer wird und das globale Wachstum sich beschleunigt. Wachstumswerte entwickelten sich in den späten 1990er-Jahren gut, als der Dollar stark war, wogegen Substanzwerte von 2001 bis 2007, als der Dollar schwach war, eine bessere Performance erzielten. Wenn sich der US-Dollar in den kommenden Monaten abschwächt, könnte dies all denjenigen Substanzwerten Auftrieb verleihen, die gegenwärtig in der Flaute stecken.

Unterstützung für Risikoanlagen

Jetzt, da die US-Präsidentschaftswahl hinter uns liegt, dürften Impfstoffe die Konjunkturerholung beschleunigen. Es ist unwahrscheinlich, dass sich die derzeitige politische Unterstützung ändern wird, da die Entscheidungsträger wollen, dass die Wirtschaft unter Volldampf läuft, um die Konjunkturerholung zu unterstützen. Dies wird die Aktienkurse in die Höhe treiben.

Bisher herrschte große Unsicherheit über das langfristige Wachstum, was die positiven Auswirkungen niedriger Zinssätze zunichtemachte. Darin spiegelten sich auch deflationäre Extremrisiken und Sorgen um die Zukunft der EU und des Euro wider. Jetzt, da wir uns am Beginn eines neuen Zyklus mit moderatem Wachstum aber geringer Inflation und niedrigen Zinssätzen befinden, dürfte die politische Unterstützung helfen, das Risiko einer weiteren Rezession zu mindern.