Die Märkte reagierten heftig, als in diesem Frühjahr die Länder weltweit Ausgangsbeschränkungen einführten, um die Ausbreitung von Covid-19 einzudämmen. Aufgrund der erhöhten Unsicherheit und des Ertragsdrucks weiteten sich die Kreditspreads (oder Risikoprämien) von Unternehmensanleihen dramatisch aus, um das gestiegene Herabstufungs- und Ausfallrisiko widerzuspiegeln. Während das Ausmaß des Abverkaufs beträchtlich war, erschien die Spreadausweitung angesichts des plötzlichen Stillstands des Welthandels an sich ganz logisch.

Seit März entwickeln sich die Finanzmärkte wieder deutlich besser. Die internationalen Unternehmensanleihemärkte konnten dabei von der kräftigen Stützung der Liquidität, einschließlich niedriger Zinsen und direkter Käufe von Unternehmensanleihen und börsengehandelten Fonds durch Zentralbanken, profitieren. In der Folge haben sich auch die Konjunkturdaten wieder langsam verbessert. Doch in vielerlei Hinsicht ist die globale Wirtschaftstätigkeit immer noch weit von den Niveaus von 2019 entfernt. Auf den ersten Blick scheinen sich die (engeren) Unternehmensanleihespreads von der (schwachen, aber sich verbessernden) Wirtschaftslage abgekoppelt zu haben. Vor diesem Hintergrund wollen wir herausfinden, was die Unternehmensanleihekurse derzeit widerspiegeln, und vergleichen diese Markterwartungen mit unseren eigenen Einschätzungen.

Die Spreads von Unternehmensanleihen sollten für mehrere Dinge entschädigen, wie zum Beispiel das Risiko einer Herabstufung. Das Kreditrating von großen Ratingagenturen kann die Kaufbereitschaft von verschiedenen Marktteilnehmern wie Banken, Versicherungsgesellschaften und Vermögensverwaltern beeinflussen. Im Jahr 2009 stuften die Ratingagenturen im Gefolge der Weltfinanzkrise Investment-Grade-Anleihen im Wert von 108 Milliarden US-Dollar auf Hochzinsniveau herunter. Zur Jahresmitte 2020 wurde dieses Rekordvolumen sogenannter „gefallener Engel“ mit der Herabstufung von Anleihen im Wert von 189 Milliarden US-Dollar zu Hochzinsanleihen übertroffen. Allein im ersten Quartal wurden Anleihen im Wert von 151 Milliarden US-Dollar herabgestuft.1

Seit dem ersten Quartal hat das Tempo der Herabstufungen deutlich nachgelassen. Wir führen dies auf die vielen bonitätsverbessernden Entscheidungen der Geschäftsleitungen zurück, darunter Dividendenkürzungen, weniger Aktienrückkäufe, zurückgestellte Investitionen und Kostensenkungen. Darüber hinaus waren die Erholung der Wirtschaftstätigkeit und die Wiederöffnung der Kapitalmärkte hilfreich. Wir erwarten zwar keine erneute Herabstufungswelle wie im früheren Jahresverlauf, aber man sollte sich dieses – nach wie vor bestehenden – Risikos bewusst sein.

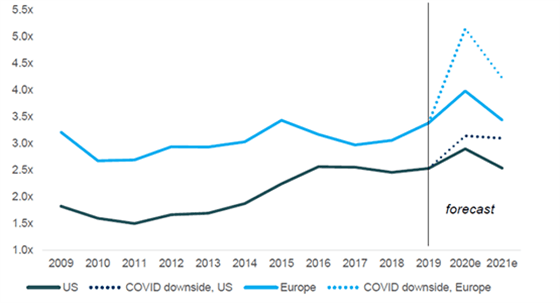

Abbildung 1 zeigt den Bruttoverschuldungsgrad – die Verbindlichkeiten im Verhältnis zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) – von Investment-Grade-Unternehmen in den USA und Europa, die von unserem internen Researchteam analysiert werden (rund 80 % des Universums internationaler Investment-Grade-Unternehmensanleihen). Außerdem enthält sie unsere Prognosen für unser Basisszenario und unser pessimistisches Covid-Szenario. Dieses unterstellt eine wesentlich schwächere Wirtschaftstätigkeit infolge weiterer Infektionswellen (eine sogenannte „L-förmige“ Erholung). Zu beachten ist, dass der Verschuldungsgrad in diesem Szenario bis Ende des Jahres kräftig steigt, was voraussichtlich mit einer weiteren Welle von Ratingherabstufungen einherginge.

Abbildung 1: Bruttoverschuldungsgrad

Quelle: Columbia Threadneedle Investments, Stand: 30. Juni 2020. Die Grafik zeigt aggregierte Daten und Prognosen für das Analyseuniversum von Columbia Threadneedle. Der Bruttoverschuldungsgrad ist das Verhältnis zwischen den Verbindlichkeiten und dem EBITDA.

Ausfälle

Am 30. Juni lag die Ausfallquote von US-Hochzinsanleihen in den zurückliegenden zwölf Monaten mit 6,19 %2, auf dem höchsten Stand seit zehn Jahren. Unsere interne Ausfallprognose für die nächsten zwölf Monate liegt derzeit bei 8,5 %. Diese weitere Verschlechterung gegenüber Juni spiegelt die Belastung der am höchsten verschuldeten Unternehmen durch den pandemiebedingten Nachfragerückgang wider.

Unsere Prognose ist zwar nicht perfekt, doch finden wir es hilfreich, sie mit den Erwartungen der Marktteilnehmer (gemessen an den aktuellen Marktpreisen) zu vergleichen. Zur Jahresmitte betrug der Renditespread des Merrill Lynch High Yield Index gegenüber US-Staatsanleihen 6,46 %. Wir können diesen Spread in zwei Komponenten zerlegen: eine Liquiditätsprämie und eine Ausfallprämie. Wenn wir von einer langfristigen durchschnittlichen Liquiditätsprämie von 3 % ausgehen, bleiben 3,46 % als Entschädigung für das Ausfallrisiko übrig. In Verbindung mit einigen einfachen Wiedereinbringungsannahmen3, bedeutet das, dass der Markt eine Ausfallquote von etwa 5,5 % einpreist. Angesichts unserer wesentlich höheren Ausfallerwartungen erscheint dies auf den ersten Blick besorgniserregend.

Lassen Sie uns aber auf die Liquiditätsprämie zurückkommen. Eine „durchschnittliche“ Liquiditätsprämie für Anleger anzunehmen, ist im aktuellen Marktumfeld wahrscheinlich nicht angemessen. Schon allein die Menge der von den Zentralbanken bereitgestellten Liquidität lässt diese Annahme fraglich erscheinen. Allein die US-Notenbank Fed verfügt über 485 Milliarden US-Dollar an frischem Eigenkapital vom US-Finanzministerium4. Nach ihren Schätzungen kann sie damit das zehnfache Volumen an Unternehmensanleihen kaufen. Demnach hat die Fed grob geschätzt genug Feuerkraft, um Unternehmensanleihen im Wert von 4,9 Billionen US-Dollar zu erwerben – das entspricht in etwa der Hälfte des Gesamtwerts aller US-amerikanischen Investment-Grade-Anleihen, Hochzinsanleihen und Leveraged Loans. Bei diesem Liquiditätsvolumen können wir annehmen, dass die Liquiditätsprämie gesunken ist.

Wenn wir daher eine Liquiditätsprämie von zurzeit 1 % für Anleger in Hochzinsanleihen annehmen, bedeutet dies, dass der Markt in Wirklichkeit eine Ausfallquote von 8,7 % einpreist, etwas mehr als unsere Prognose. Insgesamt schließen wir daraus, dass der Markt sowohl eine erhöhte Ausfallquote als auch eine anhaltende Unterstützung durch die Fed im nächsten Jahr einpreist. Wir teilen die Einschätzung des Marktes im Prinzip. Angesichts des dünneren Spreadpolsters bedeutet das aber, dass die Anleihenauswahl zur Minderung des Ausfallrisikos jetzt wichtiger geworden ist.

Streuung

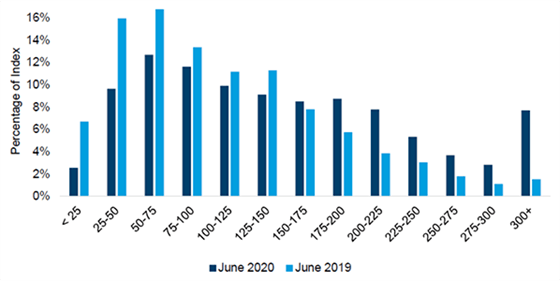

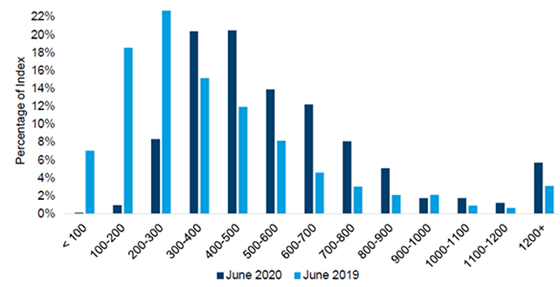

Per 30. Juni betrugen die Kreditspreads innerhalb des Bloomberg Barclays Global Aggregate Corporate Investment Grade Index und des Bloomberg Barclays Global High Yield Index im Durchschnitt 156 bzw. 646 Basispunkte (Bp.)5. Es wird aber schwieriger, eine „durchschnittliche“ Anleihe zu finden. Beispielsweise machen diejenigen Anleihen, deren Spread maximal 100 Bp. vom Durchschnitt abweicht (Spanne zwischen 560 und 760 Bp.) weniger als 25 % des Hochzinsindex aus. Die Abbildungen 2 und 3 veranschaulichen die Streuung der Kreditspreads in diesen beiden Märkten. Im Zuge der Zunahme der wirtschaftlichen Unsicherheit hat sich die Streuung deutlich verstärkt. Diese Spreadverteilung veranschaulicht die Differenzierung des Marktes innerhalb des Universums auf der Basis potenzieller Risiken, sei es das Herabstufungs- oder Ausfallrisiko oder irgendein anderes Risiko.

Unserer Meinung nach eröffnet eine derart breite Kursverteilung einem aktiven Manager auch Chancen. Eine breitere Verteilung kann die Konstruktion eines Portfolios ermöglichen, das ganz andere Risiko- und Ertragseigenschaften aufweist als ein breiter Index.

Abbildung 2: Spreadstreuung innerhalb des Bloomberg Barclays Global Aggregate Corporate Index

Quelle: Bloomberg Barclays, Columbia Threadneedle Investments, Stand: 30. Juni 2020

Abbildung 3: Spreadstreuung innerhalb des Bloomberg Barclays Global High Yield Index

Quelle: Bloomberg Barclays, Columbia Threadneedle Investments, Stand: 30. Juni 2020

Die internationalen Zentralbanken haben die Unternehmensanleihemärkte aktiv gestützt. In den USA kauft die Fed sogar einige Hochzinsanleihen. Das hat dem Markt zu einer starken technischen Unterstützung verholfen. Die Zentralbanken haben zwar dazu beigetragen, die Liquiditätsprobleme der Märkte in der ersten Jahreshälfte zu lösen; sie können aber keine Solvenzprobleme beheben. Das Herabstufungs- und das Ausfallrisiko werden erhöht bleiben, wenn die Volkswirtschaften nur langsam und ungleichmäßig wieder Fahrt aufnehmen.

Infolgedessen spiegelt der Markt zurzeit eine höhere und breiter verteilte Risikoprämie wider als letztes Jahr. Das eröffnet fähigen Kreditanalysten die Gelegenheit, verrauschte Daten auszuwerten und Unternehmen zu ermitteln, die den Sturm überstehen können. Da die risikolosen Zinssätze auf absehbare Zeit niedrig bleiben dürften, ist die Gelegenheit, mit einer risikokontrollierten Allokation in Unternehmensanleihen Erträge zu erwirtschaften, nach wie vor überzeugend