Vor ein paar Jahren erörterten wir die Ähnlichkeiten zwischen Vermögensverwaltung und Fußball (Investing? It’s a funny old game, Juli 2018). In den letzten zwölf Monaten, als sich Covid-19 über die ganze Welt ausbreitete, kamen uns diese Parallelen wieder in den Sinn.

Investieren im Vereinigten Königreich kam einem im Jahr 2020 manchmal ein bisschen wie das Fußballerlebnis im vergangenen Jahr vor: Ohne Zuschauer war es wirklich ein einsames Spiel! Im März letzten Jahres gab die Pandemie der Lebensfreude, die die sich hinziehenden Brexit-Verhandlungen und die daraus resultierende Unsicherheit ohnehin bereits gedämpft hatten, den Rest. Die Anleger nahmen Reißaus und preisten wenig Hoffnung in die Aktienkurse ein. Nach dem Motto „Jetzt handeln, später fragen“ dachten sie gar nicht daran, dass diese Unternehmen überleben könnten. So brachen britische Aktien um rund 20 % ein.1

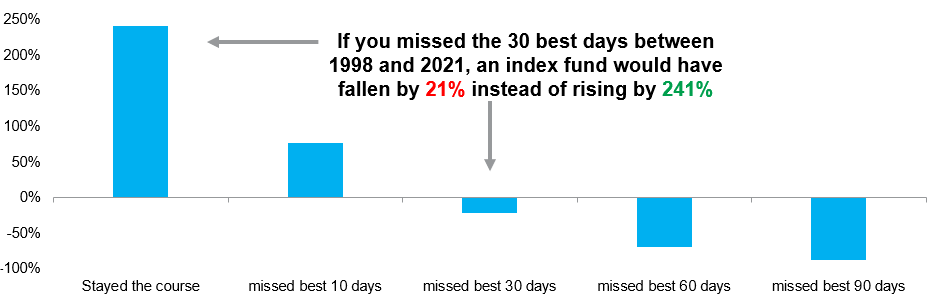

In einem anderen früheren Blickpunkt schrieben wir, dass die beste Zeit zum Investieren jene Phasen sein können, in denen man sich am unwohlsten dabei fühlt (UK equities: in need of a vaccine!, Oktober 2020). Schließlich kennen wir die Gefahren des Market Timing – insbesondere, wenn man falsch liegt (Abbildung 1). Wir sind froh, dass wir die Nerven behielten, uns hineinknieten und mehr in diese offensichtlich gebeutelten Unternehmen investierten.

Abbildung 1: Die Angst, etwas zu verpassen – kumulierte Gesamtrendite (1998–2021) des FTSE All-Share

Quelle: Columbia Threadneedle Investments, Liberum, Stand: 22. März 2021

Ein Spiel mit zwei Halbzeiten

Bisher haben wir wirklich ein Spiel mit zwei Halbzeiten gesehen. Der Markt steckt die Anleger gern in eine Schublade: Entweder ist man Value-Anhänger oder Growth-Verfechter. Unserer Meinung nach sind die Dinge aber differenzierter: Hochwertige Wachstumstitel entwickelten sich im letzten Frühjahr gut, während Substanzwerte abverkauft wurden. Doch seit der Ankündigung von Impfstoffen im November und der darauf folgenden erfolgreichen Impfkampagne im Vereinigten Königreich haben Substanzwerte mächtig aufgeholt! Innerhalb eines Tages gaben Wachstumsaktien ihre über viele Monate aufgebaute Outperformance wieder ab. Covid-Gewinner wurden zu Covid-Verlierern und umgekehrt. Viele Aktien aus beiden Lagern gelangten an ihren Ausgangspunkt zurück – wenn auch auf verschiedenen Wegen.

Zum Beispiel schnitt Morrisons2 aufgrund des schieren Geschäftsvolumens zunächst sehr gut ab, als Toilettenpapier zum neuen Goldstandard avancierte.3 Doch nachdem das Unternehmen zusätzliche Kosten eingegangen ist, um wettbewerbsfähig zu bleiben, und lockdownbedingt keine Kunden bedienen konnte, notiert die Aktie jetzt wieder ungefähr da, wo sie vor Covid stand. Auf der anderen Seite haben wir Unternehmen wie Wetherspoons: Als die Pubs schlossen, stürzte der Aktienkurs zunächst ab. Doch jetzt, nachdem das Unternehmen erneut Kapital beschafft hat und die Pubs die Aussicht erhalten haben, die Innengastronomie wieder zu öffnen, liegt der Aktienkurs wieder fast genau auf dem Niveau vor einem Jahr.4 Zwei Unternehmen, die unterschiedliche Wege gingen, aber, wie Lachse, wieder an ihren Ausgangspunkt zurückkehrten.

Verlängerung …

Jetzt, über ein Jahr nach dem Ausbruch von Covid, gehen wir in die Verlängerung. Doch wie wird sie ausgehen?! Die starke Zunahme von quantitativen Anlegern, ETF-Korbtransaktionen und faktorbasiertem Investieren bringt einige interessante Themen und Unternehmen ins Spiel, die nicht in das enge Growth/Value-Schema passen. Sie sind dazwischen angesiedelt. Kommen wir auf Morrisons zurück: Das Unternehmen gehört nicht wirklich zu den Öffnungsgewinnern und entwickelte sich vom Ausbruch der Krise bis Ende 2020 auch nicht besonders gut. Doch zu Beginn der Pandemie steigerte es seinen Umsatz kräftig und jetzt ist es stärker als vor der Pandemie – der Aktienkurs spiegelt das nur nicht wider. Bei Pearson und Tate & Lyle ist es ähnlich: Die Bewertungen spiegeln das Potenzial dieser Unternehmen nicht wider.

Wir halten britische Aktien nach wie vor für günstig bewertet. Das liegt daran, dass Geld aus dieser Anlageklasse abgezogen wurde und zuletzt der Brexit und Covid für Unsicherheit sorgten. Doch diese Unsicherheit ist jetzt vorbei. Zudem bietet der Markt globales Engagement, eine attraktive Währung und eine gute Governance. Nach wie vor besteht eine Bewertungsdiskrepanz, denn im Vereinigten Königreich notierte globale Unternehmen werden zu einem deutlich niedrigeren Kurs-Gewinn-Verhältnis gehandelt als ausländische Wettbewerber. Infolgedessen liegt die Fusions- und Übernahmetätigkeit auf Rekordniveau. Das gilt zumindest für Nebenwerte am britischen Aktienmarkt, wie in letzter Zeit Aggreko, RSA, G4S, William Hill und Signature Aviation.5 Wir rechnen mit weiteren Übernahmeangeboten.

Präsident Biden und die USA wollen einen über 1 Billion US-Dollar schweren Ausgabenplan auflegen und die Zentralbanken schauen ruhig zu, wie die Volkswirtschaften heiß laufen. Das hat das Inflationsgespenst auf den Plan gerufen. Es hat einen Run auf Rohstoffe und Banken gegeben. Das deutet auf eine Neuauflage der Goldenen Zwanziger hin, in denen die Nachkriegsstimmung das globale Wachstum beflügelte. Unklar ist jedoch, ob dies eine vorübergehende Verzerrung ist, für die pandemiebedingt ungewöhnliche Nachfragetrends oder eine Angebotsstörung, die kurzfristige Preissprünge verursacht hat, verantwortlich sind.

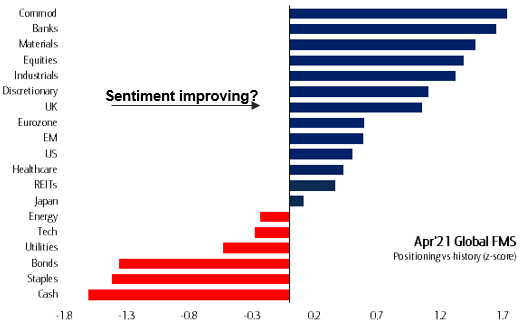

Abbildung 2: Die internationalen Vermögensallokationsstrategen haben die Untergewichtung britischer Aktien widerwillig aufgehoben

Quelle: Globale Fondsmanagerumfrage der Bank of America Merrill Lynch, Stand: 13. April 2021. Daten für Rohstoffe und Immobilien ab 2006, für alles andere ab 2001.

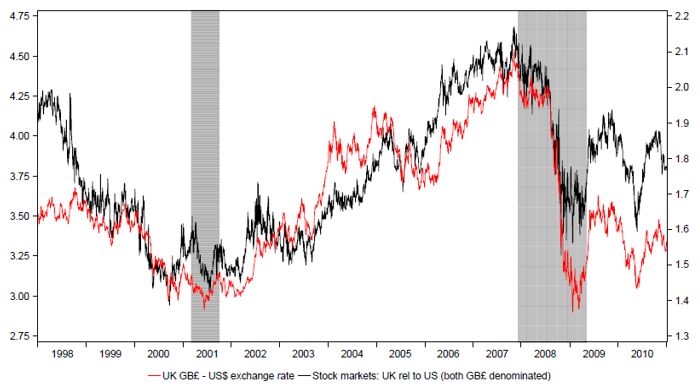

So wie sich die Fußballstadien wieder füllen, kehren jetzt die Anleger an den britischen Markt zurück. Um bei Fußballmetaphern zu bleiben: In den letzten Jahren schmachtete das Vereinigte Königreich in der roten Abstiegszone von Abbildung 2, doch jetzt wird es von ausländischen Vermögensallokationsstrategen weniger verschmäht, klettert die Tabelle hoch und konkurriert um einen Platz in Europa. Das ist die Ironie: Diese neuen Gesichter in der Anlegerschaft – ausländische Anleger, die vielleicht keine emotionalen Wunden von einem Engagement im Vereinigten Königreich in den letzten Jahren davongetragen haben – dürften die Früchte ernten, nicht britische Anleger – oder, wenn Sie so wollen, traditionelle Saisonkartenbesitzer –, die befürchten, dass eine weitere „Erholung“ verpufft, und stattdessen globale Wachstumsprodukte kaufen. Vielleicht haben sie nicht mitbekommen, dass sich die Globalisierung umkehrt? Schließlich ist das Vereinigte Königreich, wie es im Zeitraum 2000–2007 bewiesen hat, sehr wohl in der Lage, die USA zu übertreffen (Abbildung 3).

Abbildung 3: Britische Aktienmärkte gegenüber den USA (abgebildet mit dem GBP/USD-Kassakurs)

Quelle: Longview Economics, Stand: 17. März 2021. Die dargestellten Indizes sind der FTSE All-Share und der S&P500

Doch statt einfach in Substanzwerte umzuschichten, auf Reflation zu setzen oder uns auf Finanzwerte, Banken und Bergbaugesellschaften zu stürzen (wir glauben nicht, dass wir uns am Anfang eines Superzyklus befinden), bevorzugen wir eine bedächtigere Neueinschätzung sämtlicher Segmente des britischen Markts. Es geht am britischen Aktienmarkt nicht nur um starke Unterbewertung oder hochwertiges Wachstum, sondern um mehr – wir möchten weiterhin Wahlmöglichkeiten haben, um verschiedene Szenarien abzudecken. Einen Mittelfeldregisseur sozusagen, der gut in der Defensive ist, aber auch Tore schießen kann.

… und Elfmeter?

Die weitere Entwicklung wird sicherlich interessant und hält eine Reihe von Diskussionspunkten bereit. Die Menschen haben Mut geschöpft, aber was kommt nach dem fiskalpolitischen Impuls und den Zwangsurlauben? Bedauerlicherweise wird es Insolvenzen geben, mehr als nach der Weltfinanzkrise, da die Banken mehr Kapital haben und es sich leisten können, faule Kredite zu kündigen. Eine längere Phase wirklich steigender Inflation, die über Zufallsschwankungen und leichte Anstiege hinausgeht, würde das Verhalten der US-Notenbank Fed einschränken. Wird es sich ihr Vorsitzender Jerome Powell wirklich erlauben können, die Wirtschaft heiß laufen zu lassen, und wie lange können die Zentralbanken weltweit die Märkte noch kontrollieren? Innerhalb von drei Monaten hat die Fed das US-Defizit stärker ausgeweitet als in den fünf vorangegangenen Rezessionen 1974, 1982, Anfang der 1990er-Jahre sowie in den Jahren 2000 und 2008 zusammen. 6 Wie all dies ausgeht, wird entscheidend sein.

Der (Portfolio-) Manager: Richard Colwell stolziert seine Sachen am Charlton Athletic Dugout

Blick in die Zukunft

Der britische Aktienmarkt ist nach wie vor eine reichhaltige Fundgrube. In einigen besonders unter Druck geratenen Bereichen hat er sich kräftig erholt, doch unseres Erachtens gibt es immer noch ein großes Aufwärtspotenzial. Für uns als aktive Manager geht es nicht nur um die Erholung der Substanztitel oder die Inflationsgefahr, sondern um eine breitere Neubewertung von am britischen Aktienmarkt notierten britischen Unternehmen. Wir sind erfahren, haben schon einige Abschwünge durchgemacht und wissen, dass wir gut beraten sind, diese Wahlmöglichkeit zu wahren und weiterhin für unter Druck geratene Marktsektoren offen zu sein.

Es wäre kühn gewesen, alles auf Lockdown-Lockerungs-Gewinner zu setzen, auch wenn dies im Rückblick das Richtige war. Doch glücklicherweise haben wir in beachtlichem Maße an der Rallye dieser Titel partizipiert. Genauso, wie es falsch gewesen wäre, alles auf Resilienz zu setzen, ist es jetzt vielleicht zu simpel, immer mehr Banken und Rohstoffe zu kaufen und sich weiter auf Reflation auszurichten.

Der britische Markt wird facettenreicher sein. Er ist ein Markt für einzelwertorientierte Anleger, und wir haben das Team und die Struktur, um Einzeltitel auswählen zu können. Wir verfügen über einen fundamentalen Researchprozess, mit dem wir versteckte Edelsteine entdecken können, haben ein Auge auf unbeliebte Aktien, die enttäuscht haben, aber immer noch gute Unternehmen mit hemmenden Faktoren sind, und wir engagieren uns aktiv bei Geschäftsleitungen, um den Ursachen für ihre Performance auf den Grund zu gehen.

Wir haben auch bei den Themen Stewardship und Governance etwas zu sagen, was – um ein letztes Mal auf den Fußball zurückzukommen – die sechs großen Fußballclubs vor dem unglückseligen Sonderweg European Super League vielleicht hätten bedenken sollen!7 Kurz: Wir haben alles, was aktives Management vorteilhaft macht. Wir werden pragmatisch und geduldig sein, während das sich erholende Vereinigte Königreich versucht, die Chancen zu bieten, die es seit fast einem Jahrzehnt verspricht.