Stilrotationen, bei denen Anleger einen Anlagestil für einen anderen aufgeben, sind nichts Neues. In den meisten Investmentzyklen entwickeln sich unterschiedliche Anlagestile – zum Beispiel Growth, Quality und Value – zu verschiedenen Zeitpunkten überdurchschnittlich, da Investoren ausgehend von ihrem Marktausblick zwischen verschiedenen Anlagestilen wechseln.

Angesichts der hohen Volatilität an den Märkten und der außerordentlichen Outperformance von Quality- und Growth-Werten wäre zu erwarten, dass Value-Werte in künftigen Erholungsphasen zeitweise die Nase vorn haben – jene Unternehmen, die aufgrund des starken Abschwungs möglicherweise zur Geschäftsaufgabe gezwungen sein werden. Ähnliche Phasen gab es kurzzeitig im 2. Quartal 2003 und im 2. Quartal 2009, als die Märkte kräftig anzogen.

Unserer Einschätzung nach könnten die 2020er-Jahre jedoch angesichts der hohen Verschuldung an die 2010er-Jahre anknüpfen und uns niedriges Wachstum, niedrige Inflation und niedrige Zinsen bescheren – zumindest nachdem der „Sugar Rush“ infolge der unmittelbaren Erholung von der schwachen Wirtschaftslage vorüber ist. In diesem wachstumsschwachen Umfeld ist es aus meiner Sicht durchaus möglich, dass Quality besser abschneidet als Value, sofern Qualitätsunternehmen weiterhin gute Ergebnisse erzielen (ein Aspekt, den wir bei unseren Analysen untersuchen).

Für Fondsmanager, die in ihren Portfolios kontinuierlich auf einen bestimmten Anlagestil setzen, wird es immer Zeiten geben, in denen mit einer Underperformance bzw. einer Outperformance zu rechnen ist. Vor dem Hintergrund der Corona-Pandemie können Stilverschiebungen die Performance erheblich beeinflussen, und wir schätzen, dass sich Quality über einen längeren Zeitraum überdurchschnittlich entwickeln wird.

Marktentwicklung 2020

Als Covid-19 im März zu einer weltweiten Pandemie wurde, versanken die Märkte im Chaos: Die Spreads weiteten sich massiv aus (auf mehr als 10 % bei Hochzinsanleihen) und die Aktienmärkte brachen um mehr als 30 % ein. Im Anschluss setzten die Märkte zu einer Rallye an. Diese wurde von den Hilfsmaßnahmen der Zentralbanken und der Überzeugung angeschoben, dass es sich um eine vorübergehende Situation handelt und das Schlimmste bald überstanden sein wird (es folgten Seitwärtsbewegungen und zuletzt auch einige extreme Marktausschläge nach unten). In den letzten Wochen gab es an den Märkten tatsächlich nicht so klare Gewinner, und es war eine leichte Stilrotation von Growth zu Value erkennbar.

Allerdings kann man sich meines Erachtens nicht sicher sein, dass dies eine längerfristig angelegte Rotation der Stilperformance ist. Laut unserer mittleren Prognose dürfte die Wirtschaftstätigkeit bis Ende 2022 wieder das Niveau von Ende 2019 erreichen. Zwar sorgen die Fortschritte, die bei den Corona-Neuinfektionen in Asien und einem großen Teil Kontinentaleuropas erzielt wurden, für vorsichtigen Optimismus, doch auch die nächsten Monate werden wahrscheinlich kein Spaziergang. Wir sind uns bewusst, dass es zu einer zweiten Corona-Welle kommen könnte, bevor wir den „Heiligen Gral“ in Form eines skalierbaren Impfstoffs gefunden haben. Dabei könnte eine zweite Welle Wirtschaft und Märkte erneut erschüttern. Die Lockerung der Lockdown-Maßnahmen in verschiedenen Teilen der Welt sorgt bereits für Kursrücksetzer und mehr Volatilität. Die Erholung bis 2022 wird somit keinesfalls linear verlaufen.

In diesem Umfeld ist eine Value-Outperformance wenig wahrscheinlich. Gegen Ende der globalen Finanzkrise im Jahr 2009 setzte an den Märkten eine Erholungsrallye ein, die sich ab März desselben Jahres über einige Quartale erstreckte. In diesem Zeitraum liefen Value-Aktien sehr gut. Dieses Schauspiel wiederholt sich zurzeit offensichtlich an einigen Märkten. Doch durch die beispiellosen Konjunkturprogramme und staatlichen Eingriffe wird die Schuldenlast sogar noch schwerer wiegen als nach 2009, sodass die Dynamik der Erholung früher oder später an Fahrt verlieren dürfte. Uns steht also voraussichtlich eine Welt mit niedriger Inflation, niedrigem Wachstum und niedrigen Zinsen bevor.

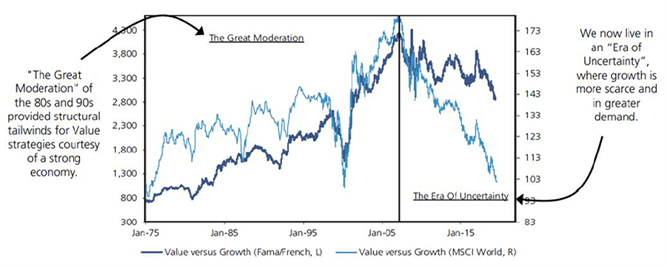

Dies ist in Abbildung 1 dargestellt: Schneller wachsende Unternehmen geben im wachstumsschwächeren Umfeld nach der globalen Finanzkrise (hier als „Ära der Unsicherheit“ bezeichnet) ein besseres Bild ab.

Abbildung 1: Die Finanzkrise 2008 hat eine strukturelle Verschiebung im Stilzyklus ausgelöst

Quelle: UBS Quantitative Research, September 2019.

Ein hohes Haushaltsdefizit könnte natürlich Inflation begünstigen, aber Inflationstendenzen dürften aus zwei Gründen nicht von Dauer sein: Erstens gibt es umfangreiche Kapazitätsreserven in der Wirtschaft (gemessen an der Arbeitslosigkeit und der geringen Kapazitätsauslastung der Industrie), und zweitens würde eine anziehende Inflation mit steigenden Zinsen einhergehen, sodass die Kosten für den hohen Schuldendienst das Wachstum rasch abwürgen würden.

Es dürfte also viele Parallelen zwischen den 2010er- und den 2020er-Jahren geben, und in diesem Umfeld rechnen wir damit, dass hochwertige und weniger zyklisch orientierte Unternehmen besser abschneiden werden. Deshalb warnen wir davor, ohne Rücksicht auf die Aussichten übereilt in Value-Titel und performanceschwache Aktien umzuschichten. Es wird zweifellos Phasen geben, in denen sich solche Tendenzen abzeichnen werden (wahrscheinlich eher früher als später), doch sie werden sich wahrscheinlich nicht lange halten.

Außerdem müssen wir als Investoren unbedingt darauf achten, Value-Fallen zu vermeiden, auch wenn Value-Strategien von Zeit zu Zeit attraktiv erscheinen. Wir halten es für gefährlich, jetzt in Unternehmen mit hohem Fremdfinanzierungsgrad und operativem Leverage zu investieren.

Unsere überzeugungen

Wir glauben nach wie vor, dass Unternehmen, die sich mit ihrer dominanten Stellung Marktanteile sichern, etwa in den Sektoren Technologie und Kommunikation, sowie große Halbleiterunternehmen in einer guten Ausgangsposition sind und auch künftig auf der Gewinnerseite stehen werden. Unternehmen, die zwar einen hohen operativen Leverage, aber auch eine robuste Bilanz haben, können durchaus attraktiv sein. Allerdings sind das oft genau die konjunktursensitiven oder zyklischen Qualitätsunternehmen, die wir bereits im Portfolio haben.

Bei festverzinslichen Wertpapieren ziehen wir Investment-Grade-Papiere Hochzinsanleihen vor, weil wir vorrangig in Unternehmen investieren wollen, die dem aktuellen Umfeld unserer Einschätzung nach besser standhalten können. Da die Renditen vieler Papiere zurzeit negativ sind, ziehen wir Unternehmensanleihen Staatsanleihen vor. Auch wenn sich Schwellenländeranleihen und Hochzinsanleihen im Allgemeinen in den letzten Wochen recht gut erholt haben, geben wir Investment-Grade-Papieren unter Risiko-Ertrags-Gesichtspunkten den Vorzug, da die Unsicherheit in den nächsten Jahren hoch bleiben dürfte und sich Erholungstendenzen nur schwer abschätzen lassen.

Mit Blick auf Aktien sind die Aussichten für kleinere internationale Unternehmen unseres Erachtens immer noch ausgezeichnet. Wir sind weiterhin optimistisch, dass wir bei Qualitätsunternehmen mit langfristigem Potenzial zum Branchenführer Chancen identifizieren können. Darüber hinaus wählen wir sorgfältig höherwertige Unternehmen mit niedrigem Verschuldungsgrad aus – ganz im Sinne unseres Wertversprechens.

Unser Schwerpunkt liegt auf Unternehmen, die sich durch eine starke Marktposition und gute Geschäftsmodelle auszeichnen. Sie sind oft führend in ihrem Sektor und besitzen einen wirtschaftlichen Burggraben irgendeiner Art, durch den sie sich von ihren Konkurrenten in einem Wachstumssektor unterscheiden und hohe oder kontinuierlich steigende Erträge erzielen können. Diese Qualitätsunternehmen verfügen über ein eingespieltes Managementteam mit einer transparenten Führungsstruktur. Wir legen auch Wert auf Finanzkraft in Form einer soliden Bilanz, einer hohen Ergebnisqualität und einer starken Cashflow-Generierung. All diese Faktoren sollten mit einer attraktiven Bewertung einhergehen, die ebenfalls ein wichtiger Aspekt unseres qualitätsorientierten Investmentprozesses ist. Wir sind überzeugt, dass sich diese Unternehmen in den 2020er-Jahren überdurchschnittlich entwickeln und auch bei niedriger Inflation, niedrigem Wachstum und niedrigen Zinsen profitieren werden.