- Die Investment-Grade-Märkte (IG) haben direkt von den Corona-Konjunkturprogrammen profitiert, mit deren Hilfe die Offenhaltung der Kreditkanäle gewährleistet werden sollte – konkret etwa Kurzarbeits- und Direktkreditprogramme, Kreditstundungen und ausgeweitete Käufe von Unternehmensanleihen.

- Zwar können sich gewisse Ausfall- oder Herabstufungsrisiken ergeben, wenn diese Maßnahmen auslaufen. Mit Blick auf die Zusammensetzung des IG-Marktes sollte dies jedoch keine allzu großen Kopfschmerzen bereiten. Tatsächlich sind die Aussichten für einige Sektoren genauso gut wie vor der Pandemie, wenn nicht sogar besser.

Aber selbst in Sektoren, die negativ betroffen sind, können viele als erstklassig eingestufte Unternehmen bedeutende Hebel ziehen, um auf die Auswirkungen der Krise zu reagieren – Hebel etwa in Form von Kostensenkungen, einer stufenweisen Durchführung von Investitionen, Working Capital Management sowie unorganischen Aktivitäten (Anlagenverkäufe, Dividendenkürzungen, Eigenkapitalbeschaffung etc.).

- Die Kombination aus politischen Faktoren und der Tatsache, dass diese Anlageklasse Schulden abbauen kann (und die Unternehmen werden auch versuchen, ihren Verschuldungsgrad zu verringern), stimmt uns für die Zukunft recht zuversichtlich – zuversichtlicher, als wir es zu Beginn des Jahres waren.

Wir begannen das Jahr 2020 mit einer der bisher längsten Expansionsphasen, in der eine zunehmend lockere Geldpolitik für eine Verlängerung des natürlichen Wachstumszyklus gesorgt hatte. Wegen dieses Wachstums und der niedrigen Zinsen hatten viele Unternehmen erheblich investiert, sodass sie zu Beginn der Corona-Pandemie relativ hoch verschuldet waren.

Dann kam es zu Corona-bedingten Schließungen, und Regierungen und Politiker mussten handeln, um neben einem Wirtschaftsschock nicht auch noch eine Finanzkrise zu riskieren. Es wurden daher Konjunkturprogramme aufgelegt, um eine Offenhaltung der Kreditkanäle zu gewährleisten. Neben fiskalischen Unterstützungspaketen wie Kurzarbeitsprogrammen erfolgte eine Unterstützung durch Direktkreditprogramme, Kreditstundungen sowie ausgeweitete Käufe von Unternehmensanleihen.

Selbst in Sektoren, in denen die Pandemie die Geschäftsentwicklung und Gewinnleistung beeinträchtigt hat, können viele als erstklassig eingestufte Unternehmen bedeutende Hebel ziehen, um darauf zu reagieren. Eine Kombination aus Kostensenkungen, stufenweiser Durchführung von Investitionen, Working Capital Management sowie unorganischen Aktivitäten wie Anlagenverkäufe, Dividendenkürzungen oder Eigenkapitalbeschaffung kann und wird von den Unternehmen genutzt werden, damit sie ihre Bilanzbonität erhalten.

Wir sollten nicht die Tatsache unterschätzen, dass sich unser Verhalten durch die Pandemie möglicherweise signifikant verändert hat. Wird es nach der Corona-Krise ein Zurück in die Fünf-Tage-Bürowoche geben, oder wird sich das Arbeiten von zu Hause aus fest etablieren?

Bei alledem sollten wir jedoch auch nicht die Tatsache unterschätzen, dass sich unser Verhalten durch die Pandemie möglicherweise signifikant verändert hat. Wird es nach der Corona-Krise ein Zurück in die Fünf-Tage-Bürowoche geben, oder wird sich das Arbeiten von zu Hause aus fest etablieren? Einige Sektoren wie Technologie oder Nahrungsmittel und Getränke können von solchen Veränderungen profitieren, bei anderen wiederum könnte es deren Zukunft infrage stellen.

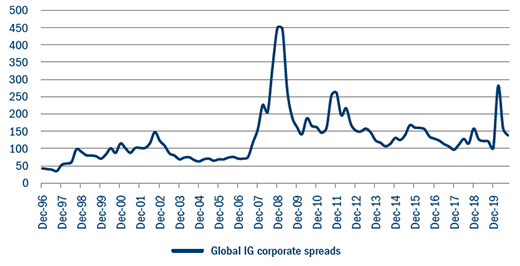

Abbildung 1: Langfristiger Spread globaler Investment-GradeUnternehmensanleihen

Quelle: Bloomberg, Stand: 31. Oktober 2020.

Globale IG-Anleihen weisen derzeit einen Spread von 130 Basispunkten zu Staatsanleihen auf, was dem langfristigen Durchschnitt entspricht (vgl. Abbildung 1). Die Renditen von Staatsanleihen und die Geldmarktzinsen notieren indessen auf Allzeittiefständen, während sich die Aktien-KGVs auf einem 20-jährigen Höchststand befinden, nachdem die Abzinsungssätze zuletzt so niedrig waren. Vor diesem Hintergrund stellt ein Vermögenswert, der auf seinem langjährigen durchschnittlichen Bewertungsniveau notiert, keine schlechte Wertanlage dar.

Die Kombination aus politischen Faktoren und der Tatsache, dass diese Anlageklasse Schulden abbauen kann (und die Unternehmen werden auch versuchen, ihren Verschuldungsgrad zu verringern), stimmt uns für die Zukunft recht zuversichtlich – zuversichtlicher, als wir es zu Beginn des Jahres 2020 waren.