Die konjunkturelle Entwicklung fiel im 1. Quartal je nach Land unterschiedlich aus, da in vielen Teilen der Welt die Corona-Infektionszahlen wieder stiegen und so zu weiteren Beschränkungen führten. Gleichzeitig beschleunigten die USA und Großbritannien ihre Impfprogramme, was es ihnen ermöglicht hat, die Wiedereröffnung ihrer Wirtschaft schon deutlich vor dem Sommer zu planen. Auch in Europa kommen die Impfungen inzwischen schneller voran, während Japan nach wie vor hinterherhinkt. Bedrohlich bleibt die Lage allerdings in vielen Schwellenländern, in denen der Kampf um eine langsamere Ausbreitung des Virus noch andauert.

Die USA profitierten von US-Präsident Joe Bidens 1,9 Billionen USD schwerem Hilfspaket, das zügig auf den Weg gebracht wurde, um nach der Konjunkturdelle Ende 2020 Wachstum und Beschäftigung wieder anzukurbeln. Obwohl anderen Industrieländern keine so großzügige Fiskalunterstützung zuteilwurde, haben sie sich auf den pandemiebedingten Start-Stopp-Modus ihrer jeweiligen Wirtschaft einstellen können und die jüngsten Phasen der eingeschränkten Mobilität besser überstanden als erwartet.

Die weitere Entwicklung bis zur kompletten Wiedereröffnung der Volkswirtschaften hängt erheblich vom Impftempo ab. Der Tourismus, die Unterhaltungsbranche und das Gastgewerbe sind weiterhin die am härtesten getroffenen Sektoren, doch zeichnet sich auch hier dank vertrauensstärkender Impfkampagnen langsam wieder eine bessere Zukunft ab. Wir gehen davon aus, dass die aufgestaute Nachfrage nach Dienstleistungen das Wachstum in der zweiten Jahreshälfte anfachen und zu Phasen mit Inflationsdruck führen wird. Die Zentralbanken dürften allerdings darüber hinwegsehen.

Die Zentralbanken haben die Finanzmärkte erfolgreich mit groß angelegten quantitativen Lockerungsprogrammen gestützt und werden in den kommenden Quartalen ihre Bilanzen weiter ausweiten, wobei langfristig mit erhöhten Bilanzsummen zu rechnen ist. Die Regierungen werden zur Bewältigung ihrer deutlich gestiegenen Schulden zusätzliche Unterstützung benötigen, was wiederum das potenzielle Wachstum der Volkswirtschaften weiter belasten und den Inflationsdruck begrenzen dürfte.

USA: Höhepunkt der Wachstumsdynamik in Sicht

Inzwischen ist schon mehr als ein Jahr vergangen, seit die ersten Covid-19-Fälle in den USA auftraten und die Wirtschaft praktisch zum Stillstand kam. Dank zügiger geld- und haushaltspolitischer Hilfen konnte der Konjunktureinbruch gestoppt werden, die Finanzmärkte wurden gestützt, und die privaten Haushalte verfügten über zusätzliche Liquidität, obwohl gleichzeitig die Arbeitslosigkeit zunahm. Nach der kurzzeitigen Wachstumsdelle im Schlussquartal 2020 werden nun mit großzügigen Konjunkturmaßnahmen die Voraussetzungen dafür geschaffen, dass die Wirtschaft noch vor dem Sommer wieder das Vor-Corona-Dollar-Niveau erreichen kann.

Joe Bidens erstes Hilfspaket über insgesamt 1,9 Billionen USD wurde nach der umgehenden Ablehnung durch die Republikaner mithilfe des vereinfachten Reconciliation-Verfahrens auf den Weg gebracht. Weitere groß angelegte, längerfristige Programme in Bereichen wie Infrastruktur, Umwelt und gesellschaftliche Ungleichheit dürften indes nicht so leicht zu verabschieden sein. Einstweilen aber werden die schneller steigenden Impfzahlen, die Lockerungen der Beschränkungen für Dienstleister und die extrem hohen Sparguthaben der Privathaushalte in diesem Jahr ein Wachstum von 6 % und mehr ermöglichen – und dabei auch der Beschäftigungserholung in den kommenden Monaten wieder neuen Schwung verleihen. Diese vermehrte Aktivität dürfte zweifellos immer wieder zu Inflationsdruck führen, wobei die US-Notenbank bereits angekündigt hat, darüber hinwegsehen zu wollen.

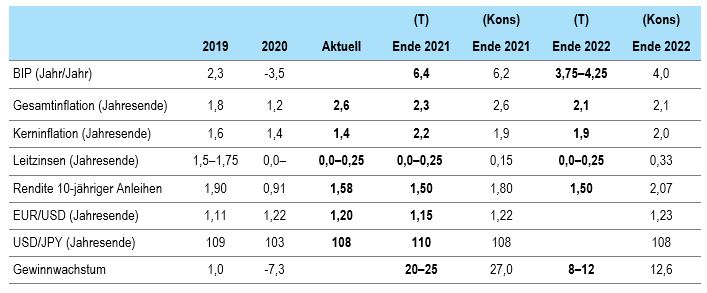

Abb. 1: Prognosen für die USA

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose, * bezeichnet eine zwischenzeitliche Änderung. Änderungen an Prognosen von Threadneedle: BIP 2021 von 5,0 zu 6,4; Gesamtinflation 2021 von 2,0 zu 2,3; Kerninflation 2021 von 1,7 zu 2,2; EUR/USD 2021 von 1,27 zu 1,15; USD/JPY 2021 von 100 zu 110.

In den Stadtzentren erholt sich die Mobilität am langsamsten, denn die Arbeit im Homeoffice ist für einige Menschen nach wie vor eine realistische – und auch bevorzugte – Option. Dieser Trend dürfte noch einige Zeit Bestand haben. Mit vermehrtem „Remote Working“ wuchs auch der Wunsch nach größeren Wohnungen und Häusern, was im Winter bei Wohnimmobilien in den Vorstädten zu einem sprunghaften Preisanstieg führte. Da die Zahl der geimpften Personen in der Bevölkerung wächst und viele potenzielle Käufer durch die hohen Immobilienpreise aus dem Markt gedrängt werden, ist hier aber schon bald wieder mit einer nachhaltigeren Entwicklung zu rechnen.

Entscheidend bleibt die fortgesetzte Unterstützung der Wirtschaft. Die US-Notenbank Fed ist sich sehr wohl bewusst, dass die Corona-Pandemie einkommensschwächere Minderheiten-Haushalte besonders hart getroffen hat. Ihr Vorsitzender Jerome Powell hat deshalb auch seine Absicht bekundet, die Zinsen so lange wie nötig niedrig zu halten, um die Erholung zu unterstützen.

Eurozone: Im Aufholmodus

Nach einem holprigen Start gewinnen die Impfprogramme auf dem europäischen Festland nun an Tempo. Und auch wenn das Aktivitätsniveau generell widerstandsfähiger gegenüber den Mobilitätsbeschränkungen scheint als während der Lockdown-Phasen des vergangenen Jahres, so wirft Covid-19 dennoch nach wie vor einen Schatten über die wirtschaftliche Performance der Eurozone. Es bleibt abzuwarten, welche Auswirkungen zusätzliche Einschränkungen (insbesondere die, die Mitte April in Frankreich und Deutschland verhängt wurden) auf das Bruttoinlandsprodukt (BIP) im 2. Quartal haben werden.

Die Indikatoren für das Wirtschaftsklima zeigen indes weiterhin nach oben. Dies gilt vor allem für das verarbeitende Gewerbe, wo die Neuaufträge einen Post-Pandemie-Boom zu beflügeln scheinen. Bis jetzt spiegeln die „harten“ Daten keinen gesteigerten Optimismus wider – möglicherweise weil zeitliche Verzögerungen im Spiel sind oder Umfragen einen übertriebenen Optimismus ausweisen, so wie während der Wirtschaftswachstumsphase 2017.

Die Verfassung des Arbeitsmarktes dürfte der verlässlichste Indikator für die mögliche Stärke der Binnennachfrage sein. Allerdings werden hier die Daten nach wie vor von der hohen Zahl von Menschen verzerrt, die in Kurzarbeitsprogrammen beschäftigt sind. Es könnte somit noch einige Zeit dauern, bis das ganze Ausmaß der Arbeitsmarktflaute in der Eurozone sichtbar wird.

Bis dahin beruht der Optimismus hinsichtlich einer kräftigen (und inflationären) Konsumerholung darauf, dass die Privathaushalte das Geld, das sie während der vergangenen rund zwölf Monate gespart haben, wieder großzügig ausgeben werden. Analysen der Banque de France und anderer Stellen legen jedoch nahe, dass der bei Weitem größte Teil des während der Pandemie weggefallenen Konsums auf den Dienstleistungssektor entfällt – und hier gibt es offensichtliche Grenzen in Bezug auf den Konsumumfang, der sich wieder hereinholen lässt. Darüber hinaus haben (genau wie in anderen Regionen) vor allem die Menschen Ersparnisse gebildet, die sowohl über höhere Einkommen verfügen als auch eher einer älteren Bevölkerungsgruppe angehören. Bei ihnen ist – unter ansonsten gleichen Bedingungen – die Konsumneigung weniger stark ausgeprägt.

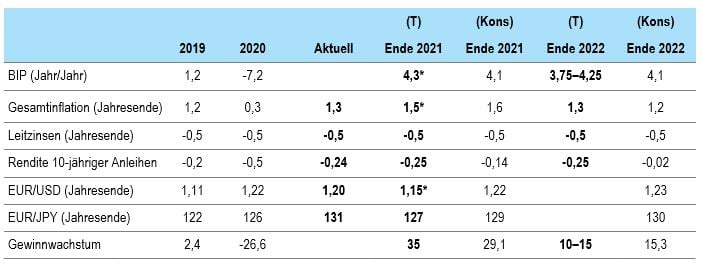

Abb. 2: Prognosen für die Eurozone

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose, * bezeichnet eine zwischenzeitliche Änderung. Änderungen an Prognosen von Threadneedle: BIP 2021 von 4,0 zu 4,3; Gesamtinflation 2021 von 1,0 zu 1,5; Leitzinsen 2021 von -0,6 zu -0,5; EUR/USD 2021 von 1,27 zu 1,15.

Die fiskalpolitische Reaktion Europas nimmt sich im Vergleich zu den kombinierten Konjunkturanreizen in den USA bescheiden aus. Anders als in Nordamerika stagniert seit Ende 2019 das verfügbare Einkommen der privaten Haushalte im Euroraum, wo die Fiskalunterstützung vorrangig in Form von Maßnahmen zur Arbeitsplatzsicherung erfolgte. Unseres Erachtens dürfte dies eine weniger beeindruckende Wirtschaftserholung zur Folge haben.

Die mittelfristigen Hoffnungen für ein stärkeres BIP-Wachstum werden jedoch am besten an eine letztendliche Verlagerung weg von der prozyklischen Ausrichtung der Fiskalpolitik der EU-Mitgliedstaaten geknüpft, wie sie im finanzpolitischen Regelwerk der Eurozone verankert ist. Vermutlich werden die im Stabilitäts- und Wachstumspakt der EU festgelegten Obergrenzen für das Defizit und den Schuldenstand der einzelnen Länder bis mindestens 2023 ausgesetzt. Die Verhandlungen über diesbezügliche dauerhaftere Veränderungen dürften im weiteren Jahresverlauf wieder aufgenommen werden.

Großbritannien: Vorläufige Erholung

Der bisherige Erfolg der Impfkampagne in Großbritannien hat es dem Land ermöglicht, die ersten Schritte aus dem Lockdown zu unternehmen. Wie die veröffentlichten Daten zeigen, ist der Effekt der aufgestauten Konsumnachfrage recht ausgeprägt: Die über Kreditkarten getätigten Ausgaben haben wieder das Vor-Corona-Niveau erreicht, und der stationäre Einzelhandel konnte zuletzt einen massiven Kundenanstieg verzeichnen. Erfreuliche Signale kommen auch vom Arbeitsmarkt, wo die Zahl der offenen Stellen ebenfalls wieder auf das Niveau von vor der Pandemie gestiegen ist. Zwischen den einzelnen Branchen gibt es allerdings erhebliche Unterschiede.

Die Erwartungen, dass „beurlaubte“ Beschäftigte nach dem Ende des „Furlough“-Programms (britisches Kurzarbeitsmodell) ihren Arbeitsplatz dauerhaft verlieren werden, tendieren inzwischen nach unten, sind aber immer noch hoch. Aktuell deuten sie darauf hin, dass etwa 10 % der Betroffenen im September arbeitslos werden.

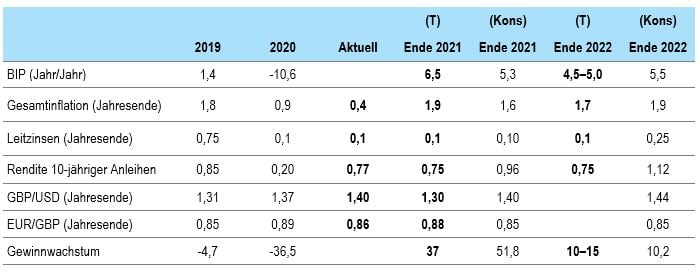

Abb. 3: Prognosen für Großbritannien

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose. Änderungen an Prognosen von Threadneedle: BIP 2021 von 4,0 zu 6,5; BIP 2022 von 5,5–6,0 zu 4,5–5,0; Gesamtinflation 2021 von 1,5 zu 1,9; Leitzinsen 2021 von -0,1 zu 0,1; Rendite 10-jähriger Staatsanleihen 2021 von 0,25 zu 0,75; GBP/USD 2021 von 1,40 zu 1,30; EUR/GBP 2021 von 0,91 zu 0,88.

Die deutliche Erholung der Aktivität war erwartet worden und zeugt davon, wie stark die privaten Haushalte insgesamt durch staatliche Unterstützungsmaßnahmen abgeschirmt wurden. Allerdings möchten wir hinzufügen, dass die verfügbaren Einkommen – anders als beispielsweise in den USA – während der Pandemie nicht gestiegen sind. Dies dürfte sich auf die zukünftige Entwicklung der Konsumausgaben in Großbritannien negativ auswirken. Die Sparquote ist wegen der mangelnden Fähigkeit, Dienstleistungen zu konsumieren, weiterhin hoch. Ein erheblicher Anteil dieser Ersparnisse dürfte nun im weiteren Verlauf des Jahres aufgebraucht werden, wenn die Menschen ihre wiedergewonnene Freiheit genießen.

Jüngste Umfragen deuten darauf hin, dass ein größerer Teil dieser hohen Sparbeträge ausgegeben wird, als wir es bislang angenommen haben. Allerdings dominieren bei der Verteilung dieser Ersparnisse nach wie vor die Haushalte, die eine geringere marginale Konsumneigung aufweisen.

Japan: Noch keine nachhaltige Konsumbelebung wegen weiterer Infektionswelle

Wir haben für Japan unsere BIP-Prognose 2021 von 4 % auf 3,5 % herabgesetzt, liegen damit aber nach wie vor über der Konsensschätzung, da die stärkere Unterstützung durch die externe Nachfrage das negative Ergebnis im 1. Quartal mehr als kompensiert. Tatsächlich tendieren Frühindikatoren wie der Auftragseingang in der Werkzeugmaschinenindustrie unverändert nach oben, während gleichzeitig die Verbraucher sich in einer guten finanziellen Ausgangsposition befinden, um im Zuge flächendeckender Impfungen für eine anhaltende Erholung der Binnennachfrage zu sorgen. Der Hauptgrund für unseren revidierten Ausblick ist das Auftreten einer vierten Corona-Infektionswelle. Japan hat deshalb den dritten Ausnahmezustand ausgerufen, sodass sich die Konsumerholung nun weiter verzögern wird.

Das Land war bei der Viruseindämmung bisher relativ erfolgreich, kommt aber wegen langwieriger Tests bei den Impfungen deutlich langsamer voran als andere Regionen. Es wird jedoch erwartet, dass sich das Impftempo im 2. Quartal beschleunigt. Mit Unterstützung der Politik, die verhindert hat, dass es zu den sonst üblichen rezessionsbedingten Einkommenseinbußen kommt, sollte dies wiederum in der zweiten Jahreshälfte für eine anhaltende Konsumerholung sorgen.

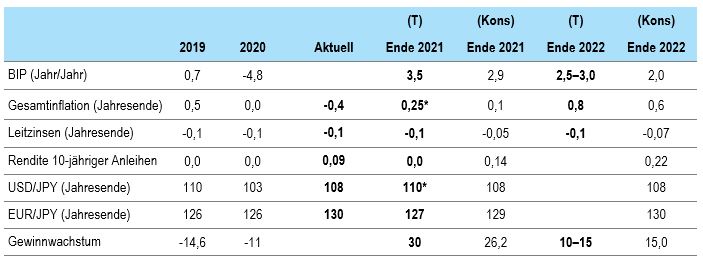

Abb. 4: Prognosen für Japan

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose. Änderungen an Prognosen von Threadneedle: BIP 2021 von 4,0 zu 3,5; Gesamtinflation 2021 von 0,5 zu 0,25; USD/JPY 2021 von 100 zu 110.

Ein weiterer Bereich der Binnennachfrage, der sich im Jahresverlauf stark entwickeln dürfte, sind die Unternehmensinvestitionen. Die hier tatsächlich realisierten Zahlen sind meist höher als zu Jahresbeginn erwartet, wobei der Ausgangswert für dieses Jahr der höchste der vergangenen fünf Jahre ist. Mit Blick auf die Außenwirtschaft fallen die Handelsdaten unverändert ermutigend aus und lassen auf einen weiteren starken Beitrag der Nettoexporte zum BIP im 1. Quartal schließen.

Die Lage am japanischen Arbeitsmarkt bleibt angespannt – das Verhältnis von offenen Stellen zu Bewerbern, das in dieser Krise beständig über 1 lag, ist zuletzt wieder gestiegen. Doch wie schon angemerkt, sind es in Japan eher die Löhne als die Beschäftigungszahlen, die sich tendenziell mit dem Konjunkturzyklus verändern. In der Regel hinken die Löhne den Gewinnen hinterher, die sich in beeindruckender Weise erholt haben. Der Arbeitsmarkt könnte somit nun langsam wieder positive anstatt negative Impulse liefern.

Insgesamt gehen wir davon aus, dass ein Rückgang der Binnenaktivität im 1. Quartal zu einer wirtschaftlichen Kontraktion führt. Wegen der anhaltenden Unterstützung durch die außenwirtschaftliche Komponente dürfte diese Rezession aber nicht so schlimm ausfallen wie im vergangenen Jahr. Sobald das Impftempo anzieht, erwarten wir, dass zur fortgesetzten Stärke der Außenwirtschaftskomponente eine starke und anhaltende Erholung der Binnenwirtschaft hinzukommt.

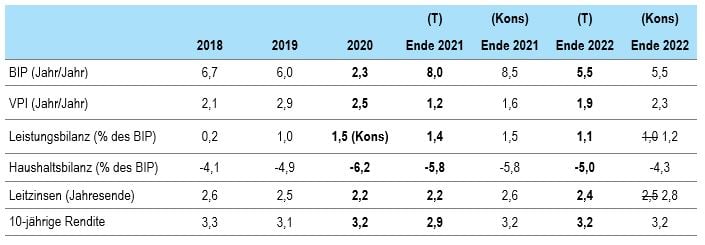

China: Politischer Fokus verlagert sich

Während weltweit die meisten Länder noch versuchen, das Coronavirus unter Kontrolle zu bringen und das Wachstum anzufachen, verzeichnete China 2020 ein deutlich positives BIP-Wachstum von 2,3 % (gegenüber dem Vorjahr) und dürfte in diesem Jahr um rund 8–8,5 % wachsen. Diese frühzeitige Wachstumserholung gibt den politischen Entscheidungsträgern die Möglichkeit, wieder mit der Feinsteuerung der Wirtschaft zu beginnen, mit dem Ziel, finanzielle Stabilität sicherzustellen, das Wohlbefinden der Menschen zu verbessern und die nationale Sicherheit zu erhöhen. Im Zuge dieser Maßnahmen wird sich die Kreditvergabe weg von stark verschuldeten Sektoren hin zu „prioritären“ Sektoren verlagern, wodurch sich unbeabsichtigt auch das Kreditwachstum verlangsamen dürfte.

Chinas „V-förmige“ Erholung nach der Pandemie wurde maßgeblich vom Immobilienmarkt und von pandemiebedingten Exporten getragen. Die „Nachzügler“ – in diesem Fall die Einzelhandelsumsätze und die Investitionen im verarbeitenden Gewerbe – dürften nun in diesem Jahr das Wachstum vorantreiben. Im 1. Quartal sank das Wachstum deutlich von 3,2 % im 4. Quartal 2020 auf 0,6 %, da die Corona-Neuinfektionszahlen im Vorfeld des Mond-Neujahrs wieder zunahmen. Die Zahlen für März sind unterdessen ermutigend, wobei die expandierenden Konsumausgaben und Industrieinvestitionen die Immobilieninvestitionen und Exporte als wichtigste Wachstumsmotoren abzulösen scheinen. Angesichts der angespannten geopolitischen Beziehungen zu den USA legt China in seinem 14. Fünfjahresplan den Schwerpunkt auf eine Verringerung der Schwachstellen im Hinblick auf Schlüsseltechnologien. Banken werden dabei aufgefordert, sich in diesem Jahr bei der Kreditvergabe vor allem auf kleinere Unternehmen, das verarbeitende Gewerbe, Umwelt- und Hightech-Sektoren zu konzentrieren.

Abb. 5: Prognosen für China

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose.

Gleichzeitig nimmt die Regierung umfassende aufsichtsrechtliche Änderungen vor, um für finanzielle Stabilität zu sorgen, die Corporate Governance zu verbessern und die Wirtschaft des Landes umzubauen (Ausrichtung auf neue Wachstumsfelder). Das Kreditwachstum wird sich ohne Frage verlangsamen – von über 13 % auf etwa 11,5 % im Jahresvergleich –, denn wir erwarten strengere Vorschriften für den Wohnungsmarkt und Immobilienentwickler, schärfere Kapitalanforderungen für Fintechs, weitere Zahlungsausfälle bei wirtschaftlich schwächeren Unternehmen und kommunalen Finanzierungsvehikeln sowie die Konsolidierung von Staatsunternehmen. Übergangsphasen sind immer mit Unwägbarkeiten verbunden, daher dürften die Funktionäre eine vorsichtige Geld- und Fiskalpolitik verfolgen. Mit besonderer Vorsicht ist im nächsten Quartal zu rechnen, da vor den Hundertjahrfeiern der Kommunistischen Partei Chinas größter Wert auf politische Stabilität gelegt wird. Die People’s Bank of China dürfte die Leitzinsen unverändert lassen und für ein ausgewogenes Liquiditätsniveau sorgen, während sich die Regierung mit einem unerwartet hohen Zielwert von 3,2 % für das Haushaltsdefizit, einer Emissionsquote für Kommunalanleihen von netto 3,65 Billionen RMB (570 Milliarden USD) und ungewöhnlich hohen Fiskaleinlagen einen erheblichen zusätzlichen Haushaltsspielraum verschafft hat.

Letztlich will die Regierung die Bildung von Vermögens- und Schuldenblasen vermeiden, die Abhängigkeit von politischen Entscheidungen im Ausland verringern und die Binnennachfrage steigern. Solange die in den Städten erfasste Arbeitslosigkeit auf dem Zielniveau von etwa 5,5 % verharrt und elf Millionen neue Stellen geschaffen werden, werden diese Strukturreformen fortgesetzt.

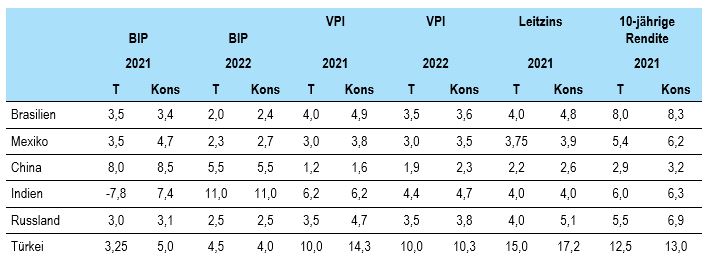

Schwellenländer: Asynchrone Konjunkturerholung

Die Schwellenländer starteten voller Optimismus in das neue Jahr, beflügelt vom Start der Impfprogramme und der Erwartung einer synchronen Erholung der Weltwirtschaft. Diese Faktoren sollten im Verbund mit der reichlich vorhandenen Liquidität den Aufschwung in diesen Ländern stützen. Doch schon bald folgte die Enttäuschung, insbesondere im Hinblick auf das Wirtschaftswachstum: Die langsame Impfstoffeinführung und die immer wieder steigenden Corona-Fallzahlen in den Schwellenländern haben hier zu langsameren Wachstumsraten geführt als in den Industriestaaten.

Abb. 6: Prognosen für die Schwellenländer

Quelle: Threadneedle Asset Management Limited, Bloomberg, April 2021. Hinweise: (T) = Prognose von TAML, (Kons) = Konsensprognose.

Die stärkere Erholung in den USA und China hat jedoch die globale Nachfrage gestützt und die Rohstoffpreise steigen lassen. Dies hat den Volkswirtschaften der Schwellenländer generell Rückenwind verliehen. Gleichzeitig sind die globalen Finanzbedingungen weiterhin sehr akkommodierend, wobei außer in ein paar wirtschaftlich stark angeschlagenen Ländern sowohl lokale als auch externe Finanzierungen leicht zugänglich sind. Die jüngsten Entwicklungen bei der neuen Zuteilung von IWF-Sonderziehungsrechten in Höhe von 650 Milliarden USD und die Verlängerung der Initiative zur Aussetzung des Schuldendienstes (Debt Service Suspension Initiative – DSSI) bis Ende 2021 dürften sich ebenfalls positiv auf die schwächeren Hochzinsländer auswirken, die einen hohen externen Finanzierungsbedarf, aber nur geringe externe Liquidität haben.

Mit Blick auf die Zukunft scheinen die Aussichten relativ schwierig zu bleiben. Die durch die Pandemie ausgelöste Unsicherheit ist unverändert hoch und gefährdet nach wie vor das Wachstum. Nach den umfangreichen geld- und finanzpolitischen Maßnahmen im vergangenen Jahr, die die Leitzinsen auf historische Tiefstände haben sinken und die Staatsschulden massiv ansteigen lassen, dürfte zudem die weitere politische Unterstützung geringer ausfallen. Da die Gesamtinflation zu steigen beginnt (was allerdings nur vorübergehend sein sollte), könnten sich politisch Verantwortliche mit einer geringeren Glaubwürdigkeit zu einer allmählichen geldpolitischen Straffung gezwungen sehen, um einen adäquaten Realzins-Puffer aufrechtzuerhalten, die Inflationserwartungen zu verankern und eine Währungsabwertung sowie massive Kapitalabflüsse zu verhindern. Die Betroffenen werden in den kommenden Monaten vor einem schwierigen Balanceakt stehen. Das heißt auch, dass sich die Schwellenländer künftig stärker auseinanderentwickeln dürften. Dabei werden die Länder, die mit schwächeren Fundamentaldaten in die Krise gegangen sind, vermutlich auch diejenigen sein, die bei einer länger andauernden Corona-Pandemie weiter unter Druck geraten.