Die 26. Klimakonferenz der Vereinten Nationen in Glasgow, COP26, begann am 31. Oktober und läuft bis zum 12. November1. Sie will die Maßnahmen zum Erreichen der Ziele des Pariser Klimaabkommens von 2015 und des Rahmenübereinkommens der Vereinten Nationen über Klimaänderungen beschleunigen. Daher sollten Anleger sich für ihre Ergebnisse interessieren. Denn sie könnten zu Politiken und aufsichtsrechtlichen Bestimmungen führen, die sich auf Unternehmen auswirken und Chancen für grünes Wachstum schaffen.

Was von der Konferenz zu erwarten ist

COP26 hat eine Reihe von Prioritäten, auf die wir näher eingehen wollen

- Ehrgeizigere Zusagen zum Erreichen des Ziels einer Begrenzung der globalen Temperaturerhöhung auf 1,5 Grad gegenüber den vorindustriellen Werten (was in etwa Klimaneutralität entspricht)

- Mobilisierung von Klimafinanzierung

- Fertigstellen von Artikel 6

Länder sollen sich zu ehrgeizigeren Klimazielen verpflichten

Die Ziele des Pariser Klimaabkommens von 2015 für die Reduzierung von Emissionen, auch national festgelegte Beiträge (Nationally Determined Contributions, NDC)2 genannt, werden nach einem „Ratschenmechanismus“ erweitert und verbessert. Dieser Mechanismus ermöglicht Ländern, ihre Ziele im Zuge der Entwicklung von Technologien und sinkender Kosten anzuheben. Die Länder haben die mit ihren Zusagen verbundene globale Temperaturveränderung von 2,7 Grad über den vorindustriellen Werten, die sich aus den ersten im Rahmen des Übereinkommens von Paris vorgelegten NDCs ergeben, über den laufenden Zyklus3 , der mit COP26 endet, gemeinsam auf 2,4 Grad gesenkt. Im Rahmen dieses Mechanismus wird in den folgenden Fünfjahreszyklen die Raste tiefer gelegt, wenngleich einige bedeutende Länder wie Australien und Indien ihre aktualisierten NDCs erst noch vorlegen müssen.

Seit dem letzten Gipfeltreffen haben die Länder auch große Fortschritte beim Festlegen der Ziele für Netto-Null-Emissionen gemacht4, auch wenn dies kein formaler Bestandteil des Übereinkommens von Paris ist (das für weniger als zwei Grad und möglichst 1,5 Grad plädiert). Da auch China und die USA dabei sind, haben Länder, die für 70% der weltweiten Emissionen verantwortlich sind, eine Netto-Null-Zusage gemacht. Irritierend ist allerdings, dass sich Netto-Null-Zusagen nicht immer in den NDCs eines Landes widerspiegeln. Die Internationale Energieagentur (IEA) unterstreicht zudem, dass diese Netto-Null-Ziele noch nicht von kurzfristigen Politiken und Maßnahmen untermauert werden, und weist in ihrem jüngsten World Energy Outlook darauf hin, dass die heutigen Klimazusagen nur zu 20% der Emissionsreduzierungen bis 2030 führen würden, die erforderlich sind, um die Welt auf einen Kurs in Richtung Klimaneutralität bis 2050 zu steuern.5 Es sind also mehr und bessere Zusagen erforderlich.

Dies wird von besonderer Bedeutung für die Stromerzeugung sein, da die Zwischenziele für Klimaneutralität der meisten Industrieländer darin bestehen, bis 2035 CO2-freie Stromsektoren zu haben. Ein besonderer Schwerpunkt von COP26 liegt auch auf dem Ausstieg aus der Kohleindustrie.6

COP26 bietet Regierungen somit die Gelegenheit, ihre Klimaziele und die Festlegungen im Bereich Politik und Investitionen anzuheben und Unternehmen damit mehr Gewissheit und detailliertere Informationen in Bezug auf ihre Netto-Null-Engagements zu verschaffen.

Aufstocken der Klimafinanzierung

Vor über zehn Jahren haben die Industrieländer versprochen, bis zum Jahr 2020 100 Milliarden USD bereitzustellen7, um Entwicklungsländern zu helfen, mit den Auswirkungen des Klimawandels umzugehen und in grüne Energien zu investieren.

Doch die reichen Länder haben diese Finanzierung nicht aufgebracht – ein Punkt, der im Vorfeld des Gipfels zur Streitfrage geworden ist. Die OECD schätzt, dass die Industrieländer 2019 80 Milliarden USD für die Klimafinanzierung aufgebracht haben, was einem Defizit von 20 Milliarden USD entspricht, und eine jüngste Studie des World Resources Institute hat ergeben, dass die meisten Industrieländer nicht ihren fairen Anteil zum Erreichen des Ziels von 100 Milliarden USD beitragen8. Drei bedeutende Volkswirtschaften, nämlich die USA, Australien und Kanada, haben weniger als die Hälfte ihres Anteils beigesteuert.

Die Entwicklungsländer sagen, dass sie ohne diese finanzielle Unterstützung nicht in der Lage sein werden, die Emissionen gemäß dem Übereinkommen von Paris zu senken. Es ist gewiss richtig, dass Entwicklungsländer keinen Zugang zu dem erforderlichen Maß an Kapital haben, das sie in die Lage versetzen würde, Investitionen in Dekarbonisierung zu tätigen.

Zudem schätzt die IEA, dass sich die Investitionen in Projekte für saubere Energien und in Infrastruktur in den kommenden zehn Jahren mehr als verdreifachen müssten, um das Netto-Null-Ziel zu erreichen. Etwa 70% der zusätzlichen Ausgaben müssten in Schwellen- und Entwicklungsländern getätigt werden, wo Finanzierungen rar sind und das Kapital bis zu sieben Mal so teuer ist wie in den entwickelten Volkswirtschaften.9

Die Industrieländer werden voraussichtlich auf der COP26 neue Klimafinanzierungen versprechen und sich auf einen konkreten Plan für die Bereitstellung von mindestens 500 Milliarden USD für Entwicklungsländer zwischen 2020 und 2024 einigen. Doch auch das wird wahrscheinlich nicht reichen. Um die Verpflichtungen des Übereinkommens von Paris zu Netto-Null bis 2050 zu erfüllen, sind laut der IEA Investitionen in Höhe von 5 Billionen USD pro Jahr oder 150 Billionen USD über die kommenden 30 Jahre erforderlich10. Wird COP26 dieses Versprechen machen? Einige Entwicklungen deuten darauf hin, dass es zumindest eine Erhöhung der Finanzierung geben wird. Im vergangenen Monat versprach Joe Biden, seinen Beitrag auf 11,4 Milliarden USD zu erhöhen, aber dieses Geld ist für 2024 und wurde vom Kongress noch nicht bewilligt11.

Einigung über Artikel 6

Artikel 6 des Übereinkommens von Paris legt die Voraussetzungen für den internationalen CO2-Handel zwischen Ländern fest. Dabei handelt es sich um einen internationalen Marktmechanismus für CO2, der von der UNO geregelt wird und für die öffentliche Hand und für den privaten Sektor zugänglich ist, sowie um eine „nicht marktorientierte“ Zusammenarbeit, d. h. Entwicklungshilfe.

Diese Regeln im Zusammenhang mit freiwilligen globalen CO2-Märkten bilden das letzte noch ausstehende Kapitel des Regelwerks des Übereinkommens von Paris, das noch abschließend behandelt werden muss, während das übrige Regelwerk 2018 auf der COP24 in Polen bereits verabschiedet wurde. Jedes Jahr, wenn der Klimagipfel naht, nimmt die Hoffnung von Beobachtern zu, dass die Bestimmungen von Artikel 6 vereinbart werden. Das ist in diesem Jahr nicht anders. Doch kann das dieses Mal wirklich geschehen?

Die größte Herausforderung in Bezug auf Artikel 6 ist die Entscheidung darüber, ob die im Kyoto-Protokoll eingeführten CO2-Gutschriften aufgenommen werden sollen oder nicht. Diese Gutschriften werden sehr kontrovers diskutiert, da viele Emissionsreduzierungen durch entsprechende Projekte nicht „zusätzlich“ sind und daher ohnehin erfolgt wären. Sie in Artikel 6 aufzunehmen, wäre ein Anreiz für Länder, ihre Zusagen einzuhalten, indem sie billige Gutschriften (weniger als 1 USD pro Tonne) nutzen, was keine zusätzliche Dekarbonisierung vorantreiben würde. Dies würde die Wirkung des Übereinkommens von Paris erheblich abschwächen und die Wahrscheinlichkeit erhöhen, dass das Ziel einer Erwärmung von weniger als zwei Grad verfehlt wird.

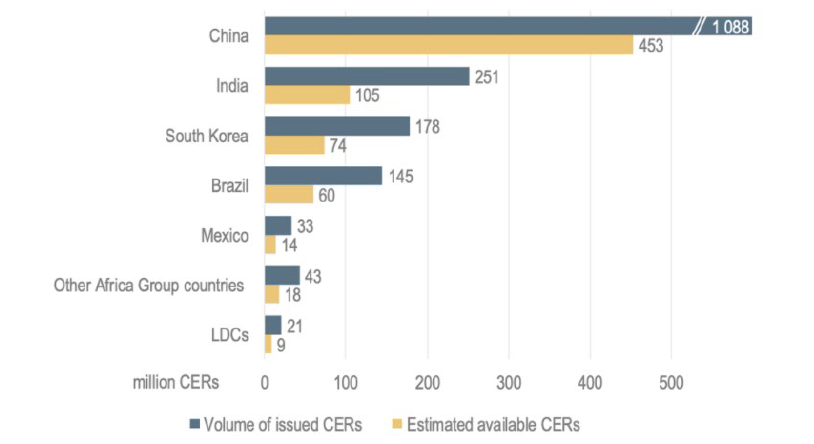

Zu den Ländern, die wahrscheinlich besonders hartnäckig auf die Aufnahme der Gutschriften aus der Kyoto-Ära bestehen werden, gehören China, Indien, Südkorea, Brasilien und Mexiko. Grund hierfür ist, dass sie gemeinsam Hunderte Millionen von Gutschriften, sogenannte CER, aus der Kyoto-Ära haben (Abbildung 1). Auch Russland und die Ukraine besitzen große Mengen von Gutschriften aus einem etwas anderen Programm aus der Kyoto-Ära.

Weitere strittige Bereiche im Rahmen von Artikel 6 sind:

- Regeln für die Verrechnung von CO2, um Doppelzählungen zu vermeiden. Brasilien und Indien wollen beispielsweise an andere Länder verkaufte Gutschriften bei ihren eigenen Zahlen zur Emissionsreduzierung mitzählen.

- Die automatische Stornierung von Gutschriften im Rahmen des internationalen CO2-Marktmechanismus, um eine allgemeine Minderung der weltweiten Emissionen zu gewährleisten. Einige kleine Inselstaaten sind erpicht darauf, dass es einen Plan für die Stornierung gibt. Dies ist wichtig, weil hierdurch sichergestellt wird, dass der Markt nicht übersättigt und ineffizient wird. Wenn die Regeln zu schwach sind, besteht das Risiko, dass der Mechanismus mit einer Fülle von sinnlosen Gutschriften überflutet würde.

Abbildung 1: Volumen von ausgegebenen und verfügbaren CERs

Quelle: OECD/IEA. Anzahl von „zertifizierten Emissionsreduktionseinheiten“ (CERs), die von jedem Land oder jeder Gruppierung ausgegeben werden (blau) und noch verfügbar sind (gelb), Stand: 31. Dezember 2018. LDC = Gruppe der am wenigsten entwickelten Länder

All dies ist von großer Bedeutung, da das CO2-Emissionshandelsprogramm des Mechanismus für umweltverträgliche Entwicklung (Clean Development Mechanism, CDM) des Kyoto-Abkommens in weiten Kreisen als gescheitert angesehen wird, und es besteht die echte Gefahr, dass Artikel 6 dasselbe Schicksal blüht. Es herrscht verbreitet die Auffassung, dass die Emissionsreduzierungen im Rahmen des CDM – statt ehrgeizige Klimaziele voranzutreiben – ohnehin stattgefunden hätten, und zwar entweder, weil sie ohne Gutschriften finanziell sinnvoll waren, oder weil sie gesetzlich vorgeschrieben wurden.

Durch schwache Emissionsziele im Rahmen des Kyoto-Protokolls haben viele Länder jetzt einen riesigen Überschuss an Gutschriften, obwohl sie keine bedeutende Dekarbonisierung erreicht haben. Ein Beispiel ist der Konjunkturabschwung in Ländern der Ex-Sowjetunion, bei dem diese Länder aufgrund geringerer Produktivität wegen der Konjunkturschwäche über ihre Emissionsziele hinausgeschossen sind und daher weitgehend bedeutungslose Gutschriften erhielten. Dieses Phänomen – Untertitel „heiße Luft“ – ist ein weiteres potenzielles Problem für das Übereinkommen von Paris.

Auswirkungen von COP26 auf Anlagen

Unternehmen

Ein erfolgreicher Ausgang von COP26 könnte für mehr Klarheit über die Entwicklung von Politik und aufsichtsrechtlichen Bestimmungen sorgen und mehr Gelegenheiten für grüne Anlagen schaffen. Wenngleich Abkommen Verpflichtungen auf Regierungsebene sind, müssen sie erst noch in die Politik durchsickern, bevor sie erfüllt werden können.

Ehrgeizigere Netto-Null-Ziele, die von konkreten Maßnahmen und Plänen untermauert sind, werden hilfreich sein, um künftige Klimapolitik und aufsichtsrechtliche Bestimmungen zu beurteilen, was mehr Gewissheit für Unternehmen schafft. Die derzeitige Mehrdeutigkeit und Ungewissheit hält Investitionen zurück und erhöht das Risiko von gestrandeten Vermögenswerten (Stranded Assets). Unternehmen sollten den Ergebnissen von COP26 daher große Aufmerksamkeit schenken, da sie Erkenntnisse über die Bedingungen liefern werden, unter denen sie in den kommenden Jahrzehnten tätig sein werden.

Ein Fünftel der weltgrößten Unternehmen haben sich in irgendeiner Form zu Netto-Null verpflichtet. Doch laut der IEA müssen etwa 40% der Unternehmen mit Netto-Null-Versprechen erst noch darlegen, wie sie diese halten wollen12. Mehr Klarheit über die Ziele und Pläne der Regierungen könnte ihnen helfen, ihre eigenen Dekarbonisierungspläne zu formulieren und ihre Investitionen in Lösungen für die Dekarbonisierung zu beschleunigen.

Eine verbindliche Einigung im Zusammenhang mit Artikel 6 könnte einen gesetzlichen Rahmen schaffen und einen freiwilligen CO2-Markt skalieren. Barclays schätzt, dass der freiwillige CO2-Markt bis 2030 ein Volumen von 250 Milliarden USD pro Jahr gegenüber heute lediglich 500 Millionen USD erreichen könnte; und bis zum Jahr 2050 könnte es eine Billion USD pro Jahr sein13. Branchen, die naturbasierte Lösungen bereitstellen, werden Wachstumschancen finden. Dasselbe gilt für die Sektoren Energie, Finanzen, Landwirtschaft und Agrartechnik sowie für Unternehmen, die im Bereich Überwachung und Überprüfung tätig sind. Doch das Bewusstsein am Markt für Grünfärberei bei all diesen Optionen wächst schnell, sodass diese Lösungen sehr gut gemanagt werden müssen oder Gefahr laufen, auf Ablehnung bei den Verbrauchern zu stoßen.

Es ist nach COP26 auch mit einer Welle von verbindlicheren Ankündigungen aus dem privaten Sektor zu rechnen. Der Gipfel wird viele Wirtschaftsführer und Unternehmen zusammenbringen und könnte für sie ein Katalysator beim Formulieren verbindlicherer Klimastrategien sein, sei es einzeln oder im Rahmen von branchenspezifischen Arbeitsgruppen, beispielsweise in den Bereichen Stahl, Mode oder Finanzen. Zudem könnten sie dazu bewegt werden, sich Organisationen wie Race to Zero anzuschließen.

Race to Zero14 ist eine von der UNO unterstützte weltweite Kampagne, die das Ziel verfolgt, nicht-staatliche Akteure wie Unternehmen, Städte, Regionen sowie Finanz- und Bildungsinstitute dazu zu anzuregen, rigorose und sofortige Maßnahmen zu ergreifen, um die weltweiten Emissionen bis 2030 zu halbieren und eine gesündere, fairere Null-CO2-Welt zu schaffen. Die Kampagne bemüht sich, Netto-Null-Ziele zwischen Branchen in Einklang zu bringen und Mindeststandards dafür zu setzen, was ein Netto-Null-Ziel enthalten sollte.

Der Finanzsektor

Vor allem der Finanzsektor steht auf der COP26 im Rampenlicht. Die Glasgow Financial Alliance for Net Zero15 vereint bestehende und neue Netto-Null-Finanzinitiativen in einer branchenweiten Koalition, deren Ziel es ist, den Übergang zu Netto-Null-Emissionen zu beschleunigen, indem Kreditvergabe und Anlageportfolios sowie andere Bereiche des Finanzsystems aufeinander abgestimmt werden. Diese Engagements werden sich auf die breitere Wirtschaft auswirken, da sie die Kapitalverfügbarkeit für Unternehmen im Dekarbonisierungsmodus fördern werden, und damit beginnen könnten, sie für diejenigen, die nicht mit Netto-Null in Einklang stehen, einzuschränken.

Anleger sollten daher auf die Dekarbonisierungsstrategien der verschiedenen Sektoren achten, da sie Hinweise darauf liefern könnten, wie sich der Wettbewerb abspielt, wie Finanzströme gelenkt werden und welche Dekarbonisierungslösungen umgesetzt werden. Hierdurch ließen sich wiederum Gewinner und Verlierer frühzeitig ermitteln. COP26 ist auch für Anleger von Bedeutung, die der Net Zero Asset Managers Initiative angehören16, die aus 128 Unterzeichnern besteht, die für ein verwaltetes Vermögen von 43 Billionen USD stehen. Denn sie haben sich verpflichtet, ihre Portfolios bis 2050 auf Netto-Null-Emissionen auszurichten. Unterzeichner müssen die Emissionsziele der Portfolios für 2030 mitteilen, und bei Mitgliedern, die sich bei der Gründung angeschlossen haben, muss dies bis zur COP26 geschehen sein.

Nicht-Finanzsektoren

Der Verkehrssektor wird auf der COP26 wahrscheinlich einen Schwerpunkt bilden, da das Vereinigte Königreich, das Gastgeberland, sich das ehrgeizige Ziel gesetzt hat, den Verkauf von Fahrzeugen mit Verbrennungsmotoren bis 2030 zu beenden. Premierminister Boris Johnson sagte, sein Fokus läge auf „Kohle, Autos, Geld und Bäumen“ und kündigte in den zwei Wochen vor der Konferenz ein zusätzliches Anreizprogramm für Elektrofahrzeuge mit einem Volumen von einer Milliarde GBP an, um an andere Führungspersönlichkeiten der Welt zu appellieren, noch „größere Zusagen“ zu machen17. Bislang ist noch unklar, welche Mitteilungen während des Gipfels gemacht werden könnten.

Ein weiteres Thema für den Gipfel war Methan. Im August 2021 veröffentlichte der Zwischenstaatliche Ausschuss für Klimaänderungen (Intergovernmental Panel on Climate Change, IPCC), die weltweit führende Gruppe von Klimawissenschaftlern, einen aktualisierten Bericht18 über die physikalischen Grundlagen des Klimawandels. Diese erste Aktualisierung seit 2013 skizziert einige beunruhigende Entwicklungen im Zusammenhang mit Methan. Der Bericht fand heraus, dass die Methanemissionen über den vergangenen Berichtszeitraum das in der vorangegangenen Ausgabe veröffentliche Szenario hoher Emissionen nachbilden. Obwohl Methan nicht so lange in der Atmosphäre verweilt wie Kohlendioxid, ist es ein wesentlich mächtigeres Treibhausgas. Es ist über einen Zeithorizont von 20 Jahren 84-mal so schädlich wie Kohlendioxid und über einen Zeithorizont von 100 Jahren 28-mal so schädlich19. Große Mengen von Methan sind eine echte Gefahr für das Erreichen der Netto-Null-Emissionsziele bis 2050, und in einigen Schätzungen ist dieses Gas für knapp ein Viertel des heute zu beobachtenden Klimawandels (offiziell als Strahlungsantrieb oder engl. Radiative Forcing bezeichnet) verantwortlich.

All das ist für den privaten Sektor von Bedeutung, da Öl- und Gasindustrie sowie Landwirtschaft die größten Treiber von Methanemissionen sind. Obwohl Methan als Übergangskraftstoff angesehen wird, da es bei der Verbrennung nur etwa die Hälfte der Emissionsintensität von Kohle aufweist, können Lecks bei der Exploration und Förderung des Gases diesen Vorteil schnell aufwiegen – auch wieder wegen des Potenzials der Erderwärmung im Vergleich zu Kohlendioxid.

Fazit

Diese Klimakonferenz ist die seit Paris 2015 am meisten erwartete; der Einsatz ist also hoch. Doch die Signale im Vorfeld waren bestenfalls gemischt. Ein erfolgloser Gipfel würde mehr Ungewissheit bedeuten, was den Fortschritt bei der Energiewende und die Mobilisierung von Finanzierungen für grüne Investitionen verzögern würde. Dies könnte auch den Fortschritt bei den Klimapolitiken auf nationaler Ebene beeinträchtigen. So könnten beispielsweise Anzeichen für ein Scheitern von COP26 die Bemühungen von Präsident Biden mindern, seine Klimaziele umzusetzen und die Klimagesetzgebung in den USA durchzubringen.